.png)

.png?s3=1)

El ciclo contable es el proceso que debe seguirse para garantizar que todos los hechos económicos se reconozcan y transmitan correctamente a los usuarios de la información. Esta información debe seguir un proceso que consiste fundamentalmente en elaborar, diligenciar, clasificar e interpretar los documentos comerciales generados en el desarrollo de la actividad mercantil.

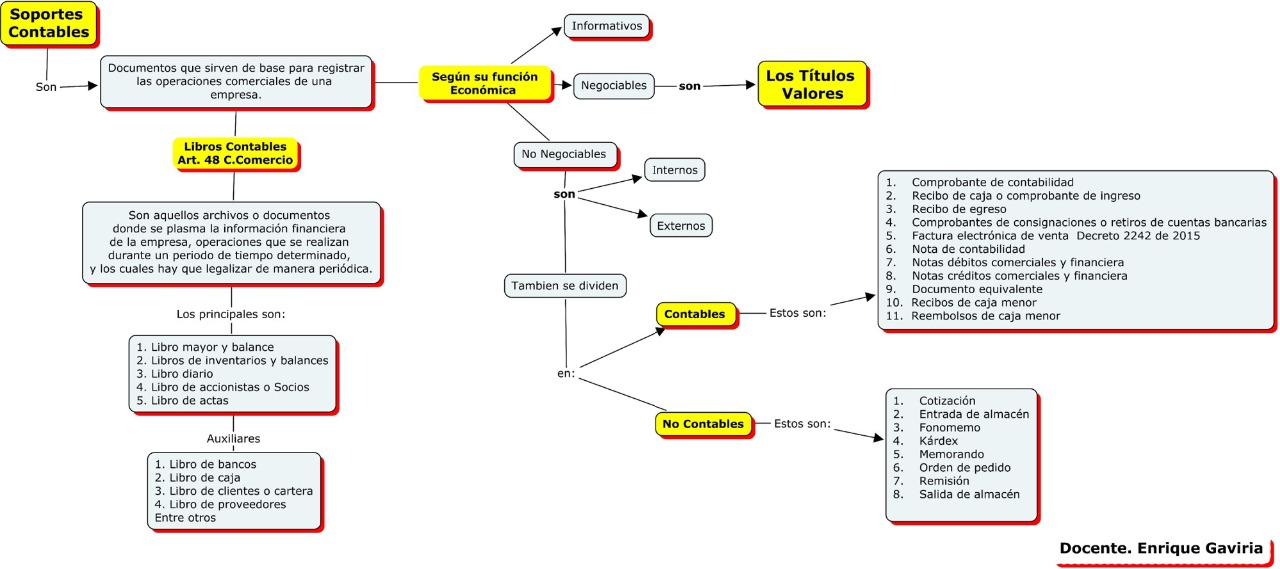

Los documentos clasificados como internos y externos, se encuentran regulados por el código del comercio y el estatuto tributario.

Al abordar los temas de contabilidad se hace indispensable incluir dentro de la formación, en cuanto a la competencia contable se refiere, los soportes contables y no contables en el que pueda el aprendiz conocer y practicar uno de los aspectos más relevantes, por cuanto la contabilidad en términos generales, se debe realizar a través de dichos documentos.

Los soportes contables siempre serán la evidencia fidedigna de las transacciones comerciales que desarrolla día a día la empresa, pero esto no es suficiente es necesario llevar un control físico de las existencias. De la misma forma los títulos valores contribuyen para que las empresas cuenten con mecanismos seguros en cuanto a medios de pago e instrumentos de garantía.

Para lograr un mejor entendimiento por parte del aprendiz el presente tema se tratará en tres fases a saber:

1) Se le indicarán las normas legales que se deben tener en cuenta, conceptos, clasificación de los documentos contables y títulos valores;

2) Normas de elaboración, documentos no contables y documentos contables, así como, la presentación de formatos;

3) Aclaración de la forma de diligenciar los documentos soporte, tanto los contables como los no contables y ejercicios prácticos.