.png)

.png?s3=1)

| Clase | El primer digito |

| Grupo | Los dos primeros digitos |

| Cuenta | Los cuatro primeros digitos |

| Sucuenta | Los seis primeros digitos |

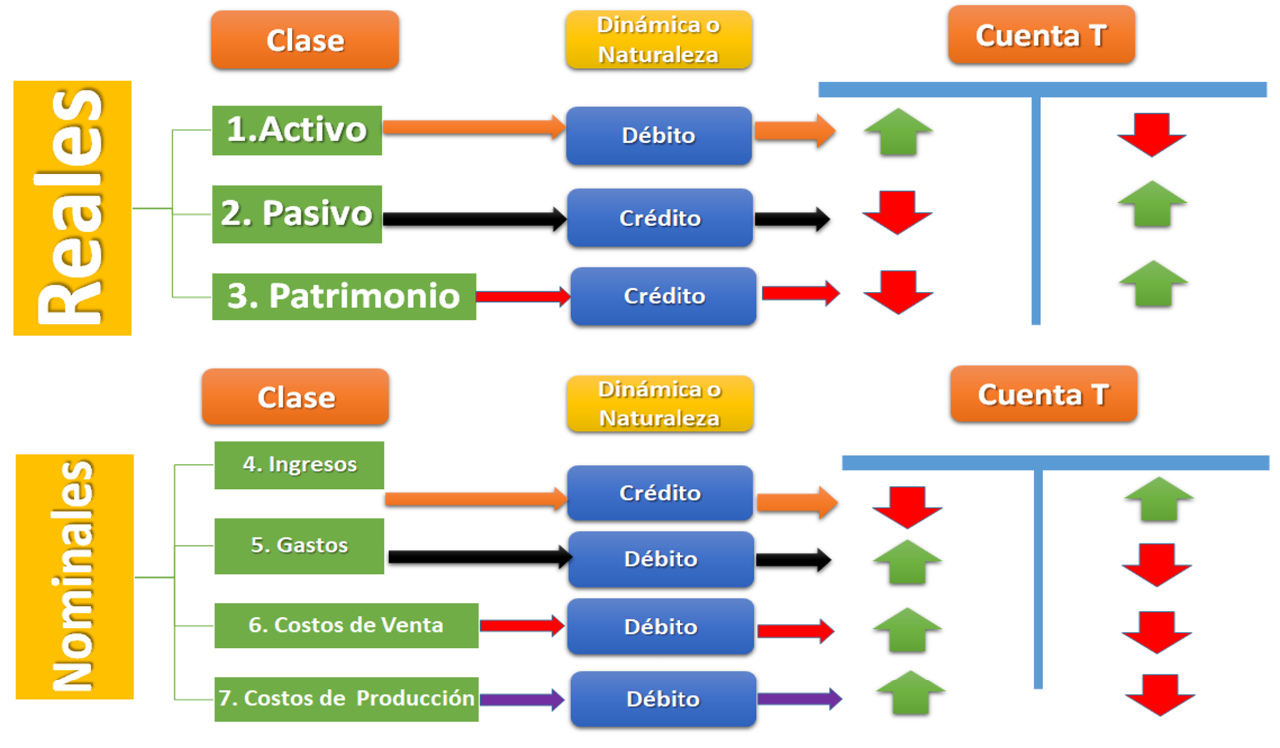

Clases El plan de cuentas (PC) está integrado por siete clases que identifican el primer digito y son las siguientes:

| Clase 1 | Activo |

| Clase 2 | Pasivo |

| Clase 3 | Patrimonio |

| Clase 4 | Ingresos |

| Clase 5 | Gastos |

| Clase 6 | Cosotos de Ventas |

| Clase 7 | Cosotos de Producción o de Operación |

En las NIIF, los costos de producción y/o venta se entienden incluidos en los gastos, contrario a lo que sucedía con el 2649 que los separa, y adema agrega otros elementos como son las distintas cuentas de orden.

Elementos del estado de situación financiera – Balance general: Es el nombre técnico que se le da al balance generan en NIIF, contiene tres elementos:

Activos. El activo son los recursos, bienes y propiedades que tiene la empresa de los cuales espera obtener un beneficio económico futuro.

La esencia de todo activo es su capacidad para generar beneficios futuros, cualquiera sea su forma, ya sea un activo tangible, intangible, derechos, etc. Un activo requiere que el derecho o la propiedad de la que se espera un beneficio futuro, estén controladas por la empresa, es decir, que por sí misma tenga la capacidad de obtener beneficios futuros de ese activo.

Pasivo. El pasivo es la obligación que la empresa tiene para con terceros, producto de acciones u operaciones pasadas. El pasivo supone la necesidad de prescindir o de recursos económicos para cumplir con el compromiso adquirido. Mientras el activo tiene la capacidad de generar beneficios económicos, el pasivo supone la obligación de transferir beneficios económicos futuros a terceros producto de eventos pasados.

Es decir que, el pasivo transfiere a terceros los beneficios económicos futuros que los activos generan. Un ejemplo son las obligaciones financieras, las deudas con proveedores, los impuestos adeudados, salarios por pagar a trabajadores, etc.

Patrimonio. Las NIIF definen al patrimonio como la parte residual de los activos una vez se han descontados los pasivos.

En realidad, el patrimonio de la empresa no es más que el activo al cual se le descuentan los pasivos. El patrimonio es el valor neto de lo que se tiene luego de deducir las deudas adquiridas. La participación de los socios o inversores se define como residual, en razón a que estos no pueden exigir a la sociedad la transferencia de recursos o beneficios futuros como sí lo puede hacer un acreedor.

El socio sólo puede recibir transferencia de recursos futuros bajo ciertas condiciones muy especiales, como que se haya generado utilidad y además se haya aprobado su distribución por parte del máximo órgano social.

Elementos del estado de resultados – Ganancias y pérdidas. Los entes económicos se crean para realizar actividades y operaciones económicas que durante u periodo de tiempo determinado generan un resultado, que bien puede ser una pérdida o ganancia. Para determinar esa ganancia o pérdida se elabora el estado de resultados, que tiene dos elementos:

Ingresos. El ingreso representa el incremento del beneficio económico de la empresa, producto de las actividades de operación propias del objeto social de la empresa, o la utilidad o ganancias obtenidas por la venta de activos como propiedad, planta y equipo, inversiones etc. Los ingresos básicamente se obtienen por la venta de los bienes y servicios producidos u ofrecidos por la empresa. El ingreso también puede provenir de una disminución de pasivos que implica un incremento del beneficio económico de la empresa.

Gastos. El gasto es considerado como un decremento o disminución del beneficio económico de la empresa, producto de las erogaciones en que se incurren en el giro normal de la empresa. Se considera gasto toda disminución o salida del valor de los activos o el incremento de los pasivos, dando como resultado una disminución del patrimonio. Los gastos incorporan toda perdida en la venta de activos, que, como ya se indicó, contribuyen a disminuir el patrimonio.

En el gasto están incluidos los costos de producción y venta, aunque la norma no lo señala expresamente. Ganancia y pérdida. Como ya lo señalamos, el resultado final puede ser una ganancia una pérdida. La ganancia surge cuando los ingresos son superiores a los gastos, y lo contrario genera una pérdida.

La ganancia se considera como un incremento del valor de la empresa que no surgen de los aportes o contribuciones de los propietario o socios. La pérdida es la disminución del valor de la empresa que no se derivan de la distribución de recursos a los socios o propietarios. Elementos del estado de cambios en el patrimonio.

El estado de cambios en el patrimonio tiene como único elemento el patrimonio, puesto que no es más que un comparativo para determinar los cambios que ha sufrido el patrimonio de un periodo con respecto a otro.

En consecuencia, todo lo que se necesita es el patrimonio de dos periodos diferentes.

Un conjunto de estados financieros completos estará integrado por:

- Estado de situación financiera;

- Estado del resultado integral puede presentarse en un único estado o en dos:

- Un Estado de Resultados y

- Un Estado del Resultado Integral;

- Estado de Cambios en el Patrimonio;

- Estado de Flujos de Efectivo;

- Notas explicativas.

El sistema de partida doble: es el método o sistema de registro de las operaciones más usado en la contabilidad. Cada operación se registra dos veces, una en él Débito y la otra en el Crédito, con el fin de establecer una conexión entre los diversos elementos patrimoniales.

Asientos Contables

Consiste en las anotaciones realizadas con la finalidad de reflejar un hecho o una operación contable.

Un asiento es una anotación en el libro de contabilidad que refleja los movimientos económicos de una persona o institución. Se realiza cada vez que la empresa contabiliza una entrada relacionada con la actividad que realiza.

En el sistema de contabilidad de Partida Doble, crear una entrada en un libro de diario implica dos apuntes (dos asientos) en dos cuentas distintas pero relacionadas entre sí: una en él debe y otra en el crédito.

Asiento Simple: Son aquellos en los que se afecta una sola cuenta del Débito y una sola cuenta del Crédito,

Asiento Compuesto: por una cuenta acreedora y una cuenta deudora. Compuesto por una cuenta deudora y varias acreedoras. Compuesto por varias cuentas deudoras y una acreedora.

Clsificación de las cuentas

Elementos del flujo de efectivo. El estado de flujos de efectivo requiere de los distintos elementos que pueden representar ingreso o salida de efectivo, como son: El patrimonio no es un elemento que se considere en el estado de flujo de efectivo, por cuanto por sí mismo no representa una salida de dinero, y en caso que se distribuya beneficios a los socios, estos previamente pasan por el pasivo.

Las cuentas de orden no están incluidas en este plan; pueden ser utilizadas las contenidas en los antiguos decretos 2649 y 2650 de 1993, para efectos de control de ciertos hechos económicos, si la entidad informante lo considera necesario, pero no serán incorporados sus saldos en los estados financieros de la entidad. Se aclara que este plan de cuentas es una herramienta, no un requerimiento técnico, por lo cual los preparadores marios de la información financiera no deben sentirse limitados por la inexistencia de un código o un concepto, sino más bien deben estar capacitados para incluir en el plan los códigos, descripciones y dinámicas necesarios para reconocer e interpretar sus hechos económicos.

La norma de información financiera da libertad en cuanto al manejo que cada entidad decida darle al plan de cuentas. Por esta razón se realiza la siguiente propuesta, en donde comparamos las cuentas del PUC tradicional y el plan de cuentas para sistemas contables en NIIF.

Medición al valor razonable: es medir los activos a un valor en el cual las partes involucradas, comprador y vendedor, tengan libertad de interactuar en la negociación (NIIF 13).

Deterioro: significa que el valor en libros del bien es inferior a su valor recuperable, o sea, una pérdida del valor del activo, el cual puede ser: inventarios, propiedad. planta y equipo, propiedad de inversión e inversiones (NIC 36-Sección 27).

Valor recuperable: es el mayor valor entre el valor razonable, restándole los costos en los que tengo que incurrir en el momento de la venta y el valor de uso, que significa cuánto puedo obtener si uso el bien (NIC 36-Sección 27).

Activos mantenidos para la venta: son activos no corrientes, los cuales se han decidido venderlos, pero esa decisión de venderlos es porque existe una alta posibilidad de venta (NIIF 5-Sección 17).

Acuerdos conjuntos: es cuando hay actividades que se controlan conjuntamente.

Ejemplo: consorcios, uniones temporales y también cuando una entidad es controlada conjuntamente por dos o más entidades (inversiones en sociedades) (NIC 31-NIIF 11- Sección 15).

Partes relacionadas (vinculados económicos): se consideran personas naturales o juridicas, que tienen la capacidad de controlar a una u otra parte ejerciendo influencia significativa, al tomar decisiones financieras y operativas (NIC 24-Sección 33). influencia significativa, al tomar decisiones financieras y operativas (NIC 24-Sección 33).

Obsolescencia del inventario: es la pérdida del valor del inventario, la cual puede ser total o parcial (NIC 2-Sección 13).

Revaluación: el valor revaluado es el valor razonable menos la depreciación y el deterioro de un bien (NIC 16).

Costo amortizado: es un modelo de costo contemplado en las NIIF, utilizado para medir los instrumentos financieros activos o pasivos, el cual consiste en tomas del valor inicial del instrumento y sumarle los intereses y restarle los pagos periodo tras periodo (NIC 39-NIIF 9-Sección 11 y 12).

Corrección de errores de periodos anteriores: la corrección de errores de periodos anteriores, establecidos en las NIIF, significa que al momento de encontrar se reconoce su efecto financiero, independiente del periodo en que se haya originado. Las NIIF, con el fin de conservar la comparabilidad de la información financiera, exigen que reexprese los estados financieros como si nunca se hubiese cometido el error (NIC 8-Sección 10).

Cambios en políticas contables: son lineamientos, parámetros o reglas con los cuales se elaboran los estados financieros, las cuales deben estar por escrito, para que los usuarios de la información financiera tengan mejor claridad al momento de su interpretación.

Cuando se presenten cambios en las politicas contables, al igual que en la corrección de errores de periodos anteriores, los estados financieros deben reexpresarse, como si siempre se hubiese utilizado esa politica (NIC 8-Sección 10). Conversión de negocios en el extranjero (NIC 21-Sección 30): se considera la expresión de los estados financieros a una moneda diferente a local, y las diferencias que surjan se reconocerán en el patrimonio.

Planes de beneficios por retiro (NIC 26-Sección 28): acuerdos en los que una entidad se compromete a suministrar beneficios a sus empleados, en el momento de terminar sus servicios o después (ya sea en forma de renta periódica o como pago único), siempre que tales beneficios, o las aportaciones a los mismos que dependan del empleador, puedan ser determinados o estimados con anterioridad al momento del retiro, ya sea a partir de las cláusulas establecidas en un documento o de las prácticas habituales de la entidad.

Como aporte final, es recomendado el estudio y comprensión de las Normas Internacionales de Información Financiera para lograr un mayor entendimiento de esta propuesta.

Fuente: acortar.link/oAKe8q