.png)

.png?s3=1)

Las normas de información financiera emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés) corresponden a Normas Internacionales de Información Financiera (NIIF) y sus interpretaciones (CINIIF), además de las Normas Internacionales de Contabilidad (NIC) y sus interpretaciones (SIC).

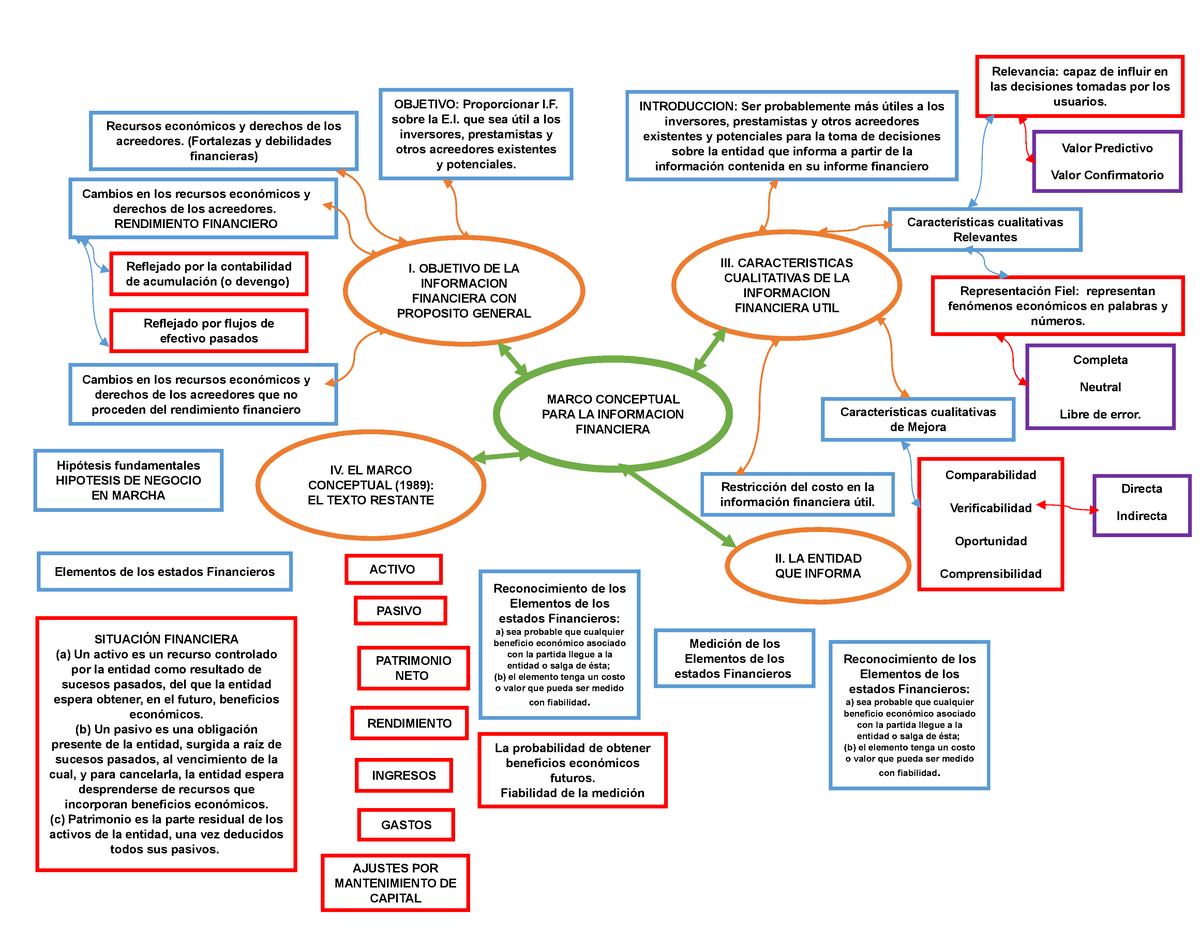

El marco conceptual define los conceptos fundamentales de preparar y presentar los estados financieros para todos los usuarios externos interesados en la información financiera.

Podemos clasificar a los usuarios externos de la información en:

Inversionistas: Personas naturales o jurídicas que ponen a disposición cierta cantidad de dinero con el fin de conseguir beneficios económicos (ganancias). Ellos utilizan la información financiera para analizar la situación económica de la entidad y así poder tomar decisiones.

Empleados: Funcionarios de una entidad que colaboran en las actividades administrativas y operacionales de esta. Ellos utilizan la información financiera para ayudar a los dueños a la toma de decisiones.

Clientes: Personas naturales o jurídicas que adquieren mercancías o servicios de la entidad. Estos utilizan la información financiera para analizar si tienen la capacidad instalada para cumplir con sus compromisos comerciales y evitar que el incumplimiento les cause daños económicos en sus compromisos.

Entidades Gubernamentales: de control que revisan la información financiera con el fin de analizar si la empresa cumple con sus obligaciones tributarias, así como para organizar estadísticas y tomar decisiones en las nuevas reglamentaciones económicas del país.

Usuarios Generalres: refiere a cualquier persona natural o jurídica que requiera de la información financiera para analizarla y tomar decisiones, sea para invertir, hacer negocios con la entidad o simplemente estar informada.

Financistas: que utilizan la información financiera para tomar la decisión de financiar las operaciones de alguna empresa Pueden ser bancos, proveedores, etc.

Alcance del Marco Conceptual: El marco conceptual de la información financiera se ocupará del objetivo de los estados financieros; de las características cualitativas de la información financiera; de la definición, reconocimiento y medición de los elementos que forman parte de los estados financieros; de los conceptos de capital; y del mantenimiento de este.

Objetivos de los Estados Financieros

- Proporcionar información útil a los diferentes usuarios de la información financiera

- Ayudar a tomar decisiones de tipo económico.

- Determinar los resultados y los flujos efectivos de la entidad.

Características Cualitativas de La Información

Se refiere a los atributos que tiene la información financioera para que sea util a los diferentes usarios que recurrirán a ella.

Estas características se pueden dividir así:

Característica cualitativas de información

Características fundamentales

- Relevancia: Se refiere a que la información debe ser capaz de influir en las decisiones que tomen sus usuarios. Se dice que la información es influyente cuando es material y tiene valor predictivo o valor confirmatorio. A su vez, se considera información material o con importancia relativa cuando su omisión o expresión inadecuada influye en las decisiones de los usuarios (IFRS, 2013). (Información con valor predictivo: Uso de la información histórica para predecir rentabilidad y flujos de efectivo futuros) y (Información con valor confirmatorio: Uso de la información para confirmar sus expectativas de rendimiento y del manejo responsable de la gestión.

predictivoUso de la informaciónhistórica para predecirrentabilidad y flujos deefectivo futuros.

- Representación Fiel: La información financiera debe mostrar la imagen fiel de lo sucedido para considerarse fidedigna. Esto es, los estados financieros deben mostrar las operaciones de acuerdo con la realidad y no solo de conformidad con la norma legal. Al no presentarse fidelidad en la información, se corre el riesgo de que afecte la toma de decisiones de los usuarios de la información financiera.

Características de mejora:

Comprensibilidad: Los Estados Financieros deben proporcionar información que sea entendible por los usuarios. En otras palabras, la comprensibilidad hace referencia a que la información que se vaya a leer permita a los usuarios captar adecuadamente lo que se está comunicando en dichos estados financieros.

Comparabilidad: La Comparabilidad se refiere a la información que es confrontable en el tiempo para una misma entidad y entre entidades. Para lograr la comparabilidad, tanto las operaciones como los hechos deben contabilizarse de forma similar por una entidad, en todas las áreas de la entidad, a lo largo del tiempo que se pretende comparar, y por parte de las diferentes entidades a comparar.

Principios de la Contabilidad

Conjunto de lineamientos o verdades fundamentales que sirven para regular la forma como se debe reconocer, medir y revelar los hechos económicos de una entidad.

Mediante la aplicación se pueden unificar los criterios contables y dar tratamiento a operaciones especiales.

Clasificación de los principios:

1. Postulados Básicos:

Equidad: Tratamiento que da con igualdad y justicia para todos los usuarios de la información en la preparación de los Estados financieros (clientes, inversionistas, administraciones tributarias y la administración), sin favorecer a uno y otro.

Reconocimiento: Según las NIIF, el principio de reconocimiento es “el proceso de incorporación en los Estados financieros de una partida que cumple la definición de un activo, pasivo, ingreso o gasto”

Se debe tener en cuenta:

- La probabilidad de que el beneficio económico asociado a la partida entre o salda de la entidad.

- Que se pueda medir con fiabilidad el costo de la partida.

Medición: Es el proceso para determinar el valor que será asignado a una partida del activo, pasivo, el patrimonio, el ingreso o el gasto.

Revelación: se debe informar aspectos relevantes de los hechos económicos que se desean registrar o que han sido registrados, presentando una información suficiente dentro de los estados financieros para que sus usuarios puedan tomar decisiones que afectan a la empresa.

2. Principios de valuación

Valuación de costos: Los hechos económicos se deben medir al costo, la adquisición de activos debe ser medida al costo de la adquisición como tal más los costos de transporte, instalación, puesta en marcha y desmantelamiento del activo.

Devengado: los ingresos y los gastos se deben reconocer en el periodo contable en el que ocurran, no cuando se paguen y sin tener en cuenta el documento soporte refleje una fecha posterior o anterior al hecho ocurrido.

3. Cualidades de la información:

Prudencia: La toma de decisiones debe darse con alto grado de precaución, la prudencia debe imperar frente a la toma de decisiones.

Esencia sobre la forma: El reconocimiento de los hechos económicos y sus transaccione se debe realizar teniendo en cuenta su esencia económica, independiente de la forma legal que da origen a estos.

Materialidad: La información contable debe mostrar aspectos importantes cuantificables en el tiempo. Cada hecho que presente una importancia relativa debe registrarse por separado en los estados financieros. El parámetro de los que es o no significativo es diferente para cada empresa, dependiendo de sus movimientos y valores de cada operación contable.

Exposiciones: los estados financieros deben contener toda la información y discriminación adecuada y necesaria para una interpretación de la situación financiera y de los resultados económicos de la entidad. Estos deben estar expuestos con el fin de que los usuarios de la información lo puedan revisar y tomas decisiones acertadas.

Objetividad: se deben registrar las operaciones en el momento que se tenga la certeza de que ocurrieron y su valor. esto se basa en evidencia verificable, objetiva, imparcial y libre de valoraicon subjetiva.

Uniformidad: en la presentación de los estados financieros, las empresas deben mantener una uniformidad, facilitando que se puedan comparar diferentes periodos. Asimismo, las políticas contables de la entidad se deben mantener en el transcurso del tiempo para conservar la uniformidad financiera.

Asociación: cuando se reconozcan los ingresos, se deben asociar a los costos y gastos que sirvieron para poder producir lo que esta generando los ingresos.

4. Principios del medio socioeconómico:

Hipótesis de empresa en marcha: se fundamenta en que la empresa opera de forma continua, es decir, seguirá operando en un futuro cercano siempre y cuando no este en liquidación. Los estados financieros se preparan considerando que la empresa funcionara en un futuro previsible.

Ente: la personalidad jurídica de una empresa es diferente a la de los socios que la conforman, por lo que debe incluirse en la información financiera de la empresa, solamente la que corresponda a la misma entidad. Así pues, las actividades de la empresa son independientes de las que corresponden a sus propietarios; los bienes de la empresa no pueden ser mezclados con los bienes de sus dueños, ni los gastos aplicados a la empresa si corresponden a los bienes se sus propietarios.

Periodo contable: la vida económica de una entidad se divide en periodo que van desde el 1 de enero al 31 de diciembre de cada año, por lo que la contabilidad debe reflejarse por periodos comprendidos en este lapso de tiempo, para poder comparar dos o mas ejercicios contables.

Unidad monetaria: todas las transacciones de la empresa tienen un valor económico, el cual debe ser medido en una unidad monetaria. Esta debe ser igual para todas las transacciones que necesite registrar la entidad teniendo en cuenta la moneda del país donde esta este funcionando.

Bienes económicos: la información financiera siempre se refiere a bienes, derechos y obligaciones que poseen valor económico y que son susceptibles de ser medidos con fiabilidad en términos monetarios.

Partida doble: consiste en registrar simultáneamente la partida y contrapartida (causa y efecto) de todo hecho contable. Todo hecho contable afecta como mínimo dos cuentas.